En 2012 cuando escribí: “Banco Popular: ¿oportunidad o engaño?” a raíz de una ampliación de capital de 2.500 millones,

no pensé ni por asomo que el final de este banco mediano, pudiese ser el que

hemos visto hoy.

En aquel momento

Oliver Wyman suspendía al Banco Popular en la prueba de esfuerzo ante

un escenario adverso, que cifraba el déficit de capital en 3.223 millones de

euros. Si tenemos en cuenta que lo hizo en los peores momentos y que desde

entonces el mercado inmobiliario - lastre del banco - se ha revitalizado, y que

se hizo en 2016 otra ampliación de capital por 2.500 millones, una sencilla

reflexión nos lleva a sospechar de todo y de todos: de la Junta Única de Resolución (J.U.R.), de la EBA

(Autoridad Bancaria Europea), del Banco de España, de la CNMV, de los gestores

que elaboraban las cuentas, de los auditores que las aprobaban…etc.

Al final,

la solución para el Banco Popular ha sido quebrarlo e integrarlo en el Banco

Santander, con objeto de garantizar los depósitos y evitar la fuga de estos. Fuga

que empezó de forma más notable al poco tiempo de incorporarse como presidente

Emilio Saracho, cuya buena sintonía con la presidenta del Banco Santander ha

sellado, sin duda, la solución para el banco.

Emilio

Saracho, economista de 62 años, antiguo empleado del banco Santander, ha estado

ligado los últimos años a la banca de inversión. Goldman Sachs y J.P. Morgan,

en sus diferentes divisiones, fueron sus destinos más recientes. Con un perfil así se hizo cargo del Banco

Popular, en sustitución de Ángel Ron, en febrero de este año. El cual se marchó

con “el deber cumplido” y su correspondiente indemnización y plan de pensiones

millonario.

Así, Saracho, desde su toma de posesión no ha dejado

de sorprender al mercado, primero reformulando las cuentas de 2016, después

alertando de que los activos no estaban bien tasados y no se sabía exactamente

su valoración. Es decir, “mensajes prudentes” para generar “confianza” en el

banco que presidía. Un enemigo o uno de la competencia, no lo podría haber

hecho peor. Si algo necesita un banco es generar confianza.

En algo me

recuerda a la intervención de Banesto, cuando Alfredo Sáez, procedente del

BBVA, pilotó la entidad cedido por el BBVA, hasta que esta cayó en manos del

Santander también. Poco después Alfredo Sáez ocupo el cargo de CEO en el banco

de Santander, puesto que tuvo que dejar por sus problemas con la justicia que

llevó al gobierno a tener que indultarle, en una decisión política, harto

polémica. Banco que por cierto cayó a pesar del

apoyo de J.P. Morgan.

Tras una

negra semana de cotización bursátil y salida de fondos, auspiciados por esos

“mensajes de tranquilidad” de las autoridades nacionales y europeas,

hoy, con alevosía, premeditación y nocturnidad, nos hemos desayunado con la

noticia de que el Banco Santander se hacía con el Banco Popular, por la

simbólica cantidad de “1 EURO”. Durante toda la noche han estado los

ejecutivos de Banco de Santander para hacer la oferta que se les había

requerido, según nos ha explicado su presidenta Ana Patricia Botín.

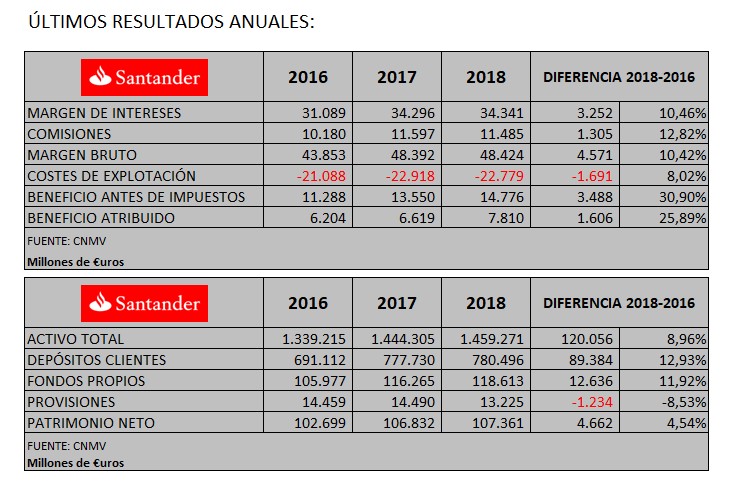

Con un

patrimonio neto de 10.776 millones de euros, 84.163

millones de recursos de clientes y rentabilidad positiva en el margen de

intermediación. De nada valen las cuentas auditadas ni el historial de banco

más rentable. La decisión debía de haberse tomado hace algunos meses. Daba igual todo.

El experto

independiente había tasado entre 2.000 y 8.000 millones la posible necesidad de

capital. Siendo esta última la situación más extrema. Un amplio abanico basado

en suposiciones que nunca son determinantes, sino probabilísticas. Y que Banco Santander pretende

cubrir con una ampliación de 7.000 millones, que en base a sus expectativas de

negocio le debería de producir una rentabilidad del 12 o 14%.

El dictamen de la J.U.R. de la Unión Europea, así se lo ha

hecho saber al F.R.O.B. español, el cual ha llevado a cabo la operación, ha sido el siguiente:

·

Reducir

el capital social del banco de 2.098 millones a cero.

·

Ejecutar

una ampliación de capital con exclusión de derecho de suscripción preferente

por importe de 1.346 millones, para los instrumentos de capital de nivel 1.

·

Reducción

de esta ampliación de capital a cero euros.

·

Simultáneamente,

hacer otra ampliación de capital con exclusión de derecho de suscripción

preferente por importe 684 millones, para los instrumentos de capital de nivel

2.

·

Designar

al Banco Popular como banco agente para la realización de las operaciones necesarias

descritas anteriormente.

·

Transmitir

a Banco de Santander la totalidad de las acciones resultantes de la conversión

de los instrumentos de nivel 2.

|

| Gráfico diario (Visual Chart) que muestra la tremenda caída de la cotizacíón desde el 11 de mayo. |

Y como consecuencia de todo, el banco de Santander se hace con el

banco Popular por la irrisoria cantidad de ¡1Euro ¡

También es

la primera vez que la J.U.R. actúa desde su creación , ni con Banca Monte dei

Paschi di Siena, ni con Deutsche Bank lo hizo antes. Y había materia también.

Se ha

optado por la solución más extraña, y también más populista, descartándose las

otras dos: la adquisición por otro banco a precios que fijase el mercado

(subasta) o una ampliación de capital, que por difícil que estuviese tampoco

era imposible. No podemos olvidar que no hace mucho tiempo, diciembre-16, el

BBVA llegó a valorar en más de 1,20 € las acciones, lo que daba en números

redondos un valor de 5.000 millones de euros. Hoy valen cero euros.

También Bankia y Sabadell se habían interesado en su adquisición. Y no

olvidemos que Banco Sabadell se hizo con la CAM con un esquema de protección de

activos de 20.000 millones. ¡Eran otros tiempos!

|

| El ministro De Guindos, dando confianza sobre el banco |

En las

últimas semanas el ministro de economía, Luis de Guindos, había lanzado

mensajes de confianza y seguridad sobre la solvencia del banco. Igualmente el ministro

portavoz del gobierno, Iñigo Méndez de Vigo. Mientras, el gobernador del Banco de España, Sr. Linde,

decía ayer en una comparecencia en el Senado, al respecto del banco Popular: “No

puedo decir nada, no vengo preparado”. Algo insólito para un gobernador que

reconoce no estar preparado en una de sus principales tareas que es la

supervisión bancaria, cuando es preguntado por un senador. Pero si parece estar

más preparado para recomendar bajar salarios y crear más incertidumbre aún en

el mercado laboral.

El cese hoy

de Emilio Saracho y su reemplazo inmediato por José García Cantera, actual

director financiero del Santander, no deja lugar a dudas de la rapidez de los

acontecimientos para borrar cuanto antes el recuerdo de esta operación tan

extraña y populista. Eso si, legal de momento.

Ahora nos

queda por ver que hacen sus accionistas de referencia, como la sindicatura con un 9,6%,

Allianz con un 3,5%, Credit Mutuel con el 3%, el grupo chileno Luksic o el mexicano Antonio del

Valle que ya invirtió en 2012 y sumó más hace poco.

Probablemente

veamos mucho trabajo para abogados y jueces en los próximos meses, años. ¡Al

tiempo!

Han transcurrido más de 600 días desde aquella noche que

se decidió la venta del Banco Popular por un euro al Banco de Santander. Desde

entonces, más de trescientos mil afectados reclaman su dinero. Accionistas y bonistas

que vieron como de la noche a la mañana su dinero había desaparecido. No había

más explicaciones.

Han transcurrido más de 600 días desde aquella noche que

se decidió la venta del Banco Popular por un euro al Banco de Santander. Desde

entonces, más de trescientos mil afectados reclaman su dinero. Accionistas y bonistas

que vieron como de la noche a la mañana su dinero había desaparecido. No había

más explicaciones.