Tras mi anterior artículo: ¿Es fiable como inversión DIA? del pasado sábado, veo que esta semana la evolución ha sido peor. No hay sentido común ni razón alguna que lo entienda. Desde entonces ha perdido valor su cotización en tres días un 19,08% y acumula desde la cotización de las nuevas acciones (13 de agosto) un 33,32%. Y un 73,3% desde que comenzó el período de ampliación (12 de julio).

DIA es una empresa fundada en 1979 por Carlos Osoro, qué cerró el año 2020 con

6.169 tiendas en España, Portugal, Argentina y Brasil,

que cuenta con una plantilla de más de 40.000 empleados. Su facturación en

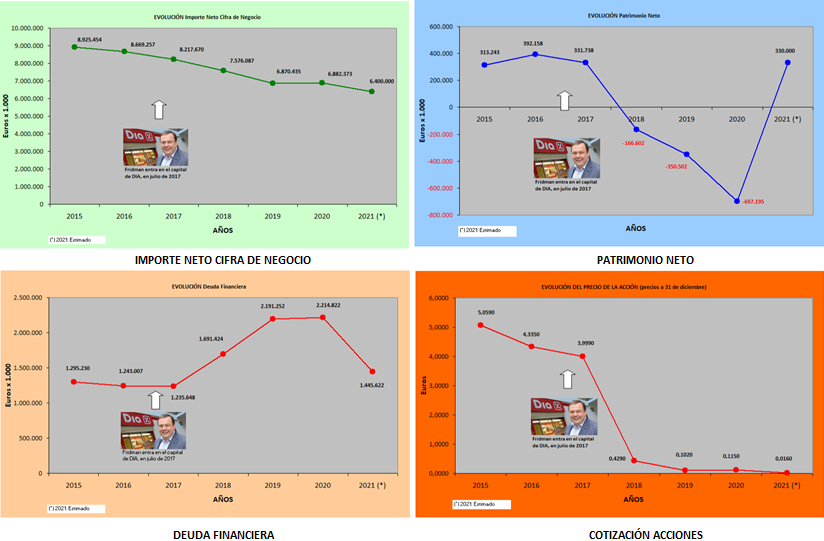

2020 fue de 6.882 millones de euros.

Actualmente, desde su entrada en julio de 2017, es propiedad de LETTERONE, empresa de inversión de M. Fridman.

Desde entonces, una inversión que parecía destinada a

reforzar la implantación y el modelo de negocio – distribución de alimentación

y hogar en proximidad – se ha convertido en un “saco sin fondo”, aparentemente.

Veamos.

El ciudadano ruso, empresario, inversor y millonario,

entra en la compañía con una inversión de 325 millones y adquiere el 10% con un

coste por acción superior a los 5 euros. Cerró el año a 3,999 euros acción.

Empieza la debacle.

Posteriormente en enero de 2018 adquiere un 5% y en

octubre del mismo año, un 14%. Total acumula un 29%. Entonces en febrero de

2019 lanza una OPA a 0,67 € y se hace así con el 69% del capital. Después

capitaliza deuda por importe de

En total ha invertido, aparentemente, más de

No queda otra pues que hacer un análisis comparativo de las cuentas oficiales y depositadas en la C.N.M.V. y con ello tratar de analizar las mismas. Auditadas hasta 2018 por KPMG y a partir de entonces por ERNST & YOUNG.

Así pues, en primer lugar plasmamos un resumen de las mismas:

En principio llama la atención que tanto en 2017 como

en 2018 hubo reexpresión de las cuentas, dos veces en 2017 y una en 2018,

siendo está ultima muy notable.

Por otra parte, la pérdida de volumen de negocio que pasa

de

Mientras que el consumo de mercaderías (un factor del coste muy importante) se ha reducido más de un 6%, pasando del 78% al 73% de las ventas.

Ello nos hace pensar que, o bien la reestructuración no ha

hecho sus efectos aun o el flujo monetario se va por algún sitio. En fin.

También el capítulo

de amortizaciones se eleva de 223,7 millones en

En 2018 se repartió dividendo por importe de 112 millones incurriendo ese año en pérdidas de 352,5 millones. Fue el último año que se repartió dividendo.